西丸兼生社会保険労務士事務所

スタッフの左田野です。

師走、12月ですね。

1年の締めくくり、クリスマス🎄年末年始🎍を過ごすために従業員が楽しみにしているボーナス(賞与)支給月でもあります。

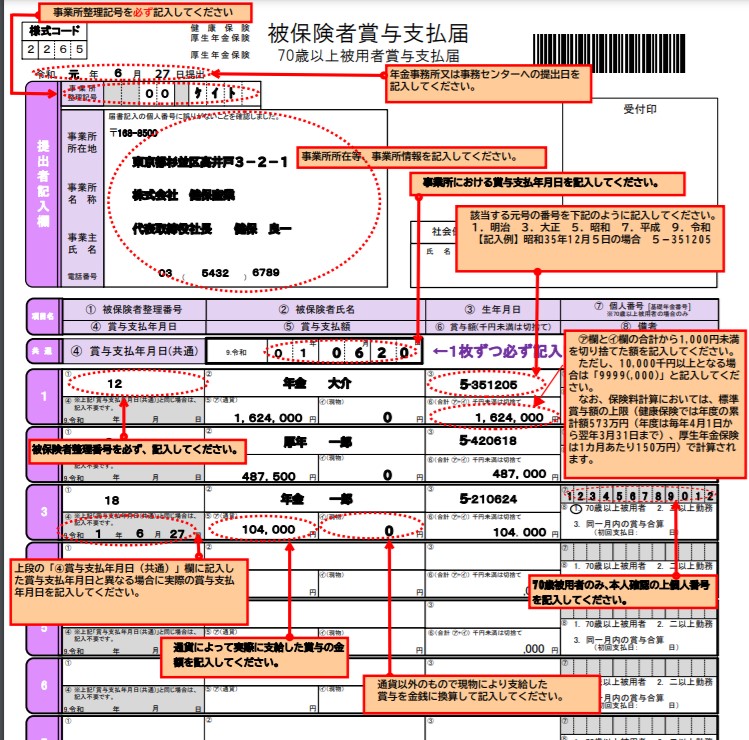

実はこの賞与からも社会保険料の天引きは発生し、「賞与支払届」を賞与支給日の5日前までに年金事務所へ提出する必要があることはご存じでしょうか?

目次

被保険者賞与支払届

この「被保険者賞与支払届」は、保険料や年金の計算の基礎となる”標準賞与額”を決定するものです。

すなわち、金額を誤ったり提出を怠ると、従業員が将来受給する年金額に関わってくるので、適切な提出が必要となります。

保険料の計算方法は、毎月の給料が「標準報酬月額・保険料額表」を使用するのに対して、

賞与等の場合は支給額(1,000円未満切り捨て)=標準賞与額に直接保険料を乗じて計算します。

※標準賞与額の上限は、健康保険は年度累計額で573万円、厚生年金保険は1ヵ月あたり150万円

賞与の考え方

賞与とは、労働者の勤務成績に応じて定期または臨時に支給されるもので、金額については予め決まっていない一時金を意味します。

そのうち、「賞与支払届」の提出が必要なのは、年間で3回以下の賞与になります。

例えば、年末年始に働いてくれた従業員に対し、年末年始手当などを支払った場合も”賞与”になりますので、「賞与支払届」の提出が必要です。

一方、休日割増賃金(1.35倍)を支給することとした場合は、通常の残業代と同様、賞与ではなく、給料としての取扱いとなります。

年間4回以上の賞与については、毎月の給料と同様、標準報酬月額の算定対象となるため、「賞与支払届」の提出は必要ありません。

賞与不支給報告書

社会保険の適用事業所となった際に提出した「新規適用届」に賞与支払予定月を記入された場合で賞与の支払いがなかった場合は、「賞与不支給報告書」の提出も必要になります。

まとめ

「賞与支払届」の提出は年に数回と多くないにも関わらず、支払日から5日以内と提出期限が短いため、忘れがちです。

また、手書きで作成されている場合は、従業員が増えていくにつれ負担も増え、時間がかかりますので、電子申請をオススメします。

当事務所ではお忙しい御社に代わり各種手続きを代行することができますので、お気軽にお問合せくださいませ。

<参考文献>

日本年金機構「厚生年金保険 健康保険の事務手続き」

改訂2版 最新 知りたいことがパッとわかる 社会保険と労働保険の届出・手続きができる本